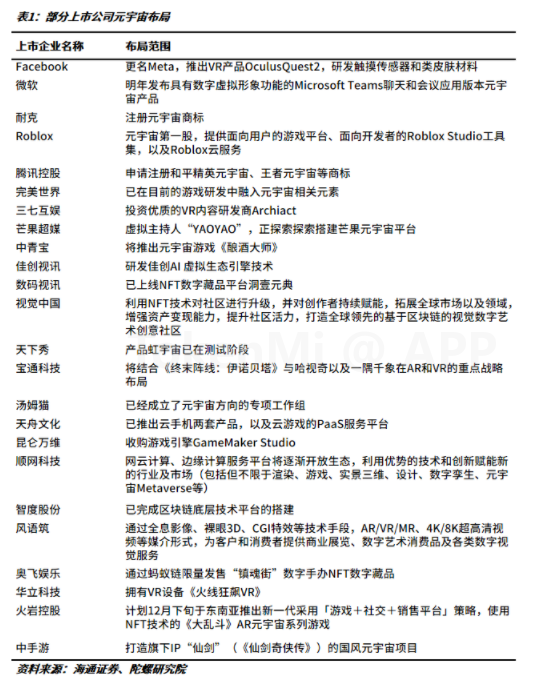

元宇宙的基础设施搭建—火岩控股虚拟资产平台运营商

陀螺财经

陀螺财经

近段时间来,在科技巨头、商业领袖、顶级风投的三重加持下,元宇宙概念持续被引爆,其热度甚至超越了行业范畴跃升至全球范围的科技风口。热度火热的同时其也正遭到前所未有的质疑,众多群众认为在现有技术的条件下元宇宙不过是天方夜谭,是一轮新的概念炒作,更有甚者,三体作者刘慈欣认为其是整个人类文明的内卷。

不论争论与否,市场仍旧高度关注,11月以来,国内A股元宇宙概念股涨幅超过60%,但纵观概念股,游戏软件公司仍占据主导地位,与元宇宙技术构建似乎大相径庭。

在此背景下,近日,港股公司火岩控股公布,计划12月下旬于东南亚推出新一代采用「游戏+社交+销售平台」策略,使用NFT技术的《大乱斗》AR元宇宙系列游戏,该消息发布后,火岩成交价单周内涨幅超过9%。

这是否是又一次的炒作?正当在市场中怀疑其是另一家热点概念的公司的同时,火岩战略布局却似乎不仅于此。

元宇宙概念火热,游戏领域成为首要入口

元宇宙,源自科幻小说,意为与平行于现实世界的虚拟世界,其通过xr、云计算、区块链、5G、数字孪生等多种新一代信息技术的紧密融合构建虚实相生的强大互联网社会叙事,基于XR带来身临其境的沉浸式感官体验,依托数字孪生技术完成现实世界的映射,从而实现在虚实相生的世界中生产资料、经济系统、社交系统以及法律关系的自由发展,被认为是数字经济的终极形态,长期将带来极大的经济价值。彭博行业研究报告预计,元宇宙将在2024年达到8000亿美元市场规模,而普华永道预计市场规模在2030年将达到1.5万亿美元。

从应用领域而言,游戏普遍被认为是元宇宙的首要入口。游戏领域天然具备虚拟身份、社交、沉浸感、多元化、随时随地、经济系统和文明等多个元宇宙特征,玩家通过各自的游戏目标齐聚,从而带来交易需求、社交需求等等,自成生态,与元宇宙高度契合,目前最为接近、为人熟知的元宇宙想象也正是电影头号玩家游戏中的世界。

在此背景下,众多企业扑向了元宇宙的未来蓝海,抢先抢滩元宇宙领域,尤其以游戏领域为主。根据各自披露,在24家上市公司的元宇宙布局中,有超过10家公司以游戏为载体切入元宇宙概念,占比达到41.67%。但在此其中,火岩控股又是极为特殊的一个。

火岩进军元宇宙领域,以游戏为入口的虚拟资产平台雏形已显

以休闲益智游戏闻名的火岩控股前身为深圳网域,2014年,前网域CEO腾讯全国游戏渠道总经理张岩(现火岩控股主席)带领团队建立火岩,凭借着团队天然具有的独特互联网基因与深刻的用户理解能力,在成立短短7年内,火岩成功登陆香港主板,目前已覆盖全球百万付费活跃用户。根据2020年公告,公司全年录得收入5.2亿元,同比增速达71.3%,毛利率和规模净利润率分别为92.1%和66.2%,盈利能力强悍。

其强大的盈利能力得益于游戏品类的精准定位以及海外收入的强势增长。一方面,火岩主力开发的休闲类游戏素来有毛利高、粘性强、可复制性强等特点,凭借其强大的长线运营能力,火岩休闲类游戏的盈利周期实为可观,目前为止,其最赚钱的游戏之一《零食大乱斗》就为2017年上线。另一方面,火岩积极顺应趋势,持续发力海外业务布局,2019年公司就尝试将自主开发的游戏产品拓展至海外市场进行自主运营,通过海外本土化的精细运营,其推出的在东南亚运营的泰国休闲大厅Royal Casino已有几十款游戏,规模优势显著,同时,公司披露将透过土耳其新成立的全资附属公司Fire Element 拓展於土耳其的游戏应运和代理业务,并于2021年第四季度发布新游戏。据悉,火岩海外收入在今年有望实现双位数大幅增长。

收入稳步增长,海外稳定布局,火岩发展前景一片向好。然而,火岩似乎不仅于此,近日,公司披露,计划12月下旬于东南亚推出新一代采用「游戏+社交+销售平台」策略,使用NFT技术的《大乱斗》AR元宇宙系列游戏,正式进军元宇宙业务。

NFT是区块链上的一种数字资产,通过将线下的数据内容借由链接进行链上映射成为数据内容的资产性的载体,实现数据内容的价值流转,从而可标记原生数字资产所有权锚定现实世界中商品,其作用可类比于价值互联网中的HTML。此前,火岩就曾推出新西兰国宝IP BuzzyBee系列NFT,而在该游戏中,NFT主要是游戏中的道具和皮肤,通过链上标识技术构建游戏资产NFT,并作为媒介促使玩家实现跨平台的交易和买卖。

NFT加入游戏交易实质并不新鲜,已有众多链游项目加入该元素,那这是否意味着只是一次简单的游戏海外布局?答案自然是否定的。实际上,火岩一直是一家非典型的游戏企业,其始终坚持长期平台化发展的战略。火岩控股执行董事陈迪坦言道:“火岩的长期目标是打造一家以游戏为入口的虚拟资产平台运营商”。

据透露,在本次大乱斗中,嵌入其中的奖赏积分平台,将是虚拟资产平台的雏形。而在游戏推出之前,今年6月,火岩就在泰国推出“奖赏积分平台测试”,旨在连接公司泰国游戏,用户可以通过游戏中算力和互动活动获取平台积分,积分可以用于换取 NFT 道具或者泰国当地“八达通”,并可以在餐饮、交通等多个场景中使用。测试推出后,反响热烈,迅速吸引超过20万玩家参与。

相比于测试版本,正式推出版本将加入更多的线下供应商,拓宽餐饮、购物等线下场景的消费,实现线上资产与线下的协同,加快游戏资产的市场化构建。此外,版本中还新添加社交元素,玩家可以利用游戏中的成绩及金币与其他游戏玩家互动。

后续,火岩将以大乱斗作为标杆项目,将其中的奖赏积分平台作为战略抓手,将其复制拓宽到南美及其他东南亚地区,实现线上游戏资产的价值流转,为虚拟资产交易平台后续顶层设计、功能研发、系统调试的完善奠定基础。

回到战略本身,在以虚拟资产为标的的元宇宙中,交易需求是客观存在的,因此,虚拟资产交易平台实质是实现元宇宙的关键基础设施之一。反观火岩以游戏为入口的虚拟资产平台运营商定位,已然是相当高阶,然而,火岩此举绝非空想,其已在用户构建、支付门槛以及技术优势上铺垫良多。

在用户方面,相比于心动以TapTap为主要核心资产的平台模式,与需要转化的普通社区用户不同,由于休闲游戏的高粘性,火岩在全球拥有超过100万的高质量付费用户,用户群体已培养出相当成熟的付费习惯。后续公司仅需持续将付费用户进一步转化为使用NFT数字资产的交易者,在NFT交易流转可获利的前提下,转化难度相对较小,已然为后续以NFT为主的虚拟数字资产交易奠定了坚实的用户基础。

在支付门槛方面,今年5月,火岩控股与东南亚领先移动支付解决方案FOMO Pay签署战略合作框架备忘录。FOMO Pay是目前新加坡金融管理局获得数字货币结算牌照的的持牌金融机构之一,另两家为星展银行以及澳大利亚交易所,据悉,持牌机构可从事商户收购服务、国内汇款服务和适用于加密货币的数字支付令牌 (DPT) 服务。在虚拟资产中加密货币占据重要一环。从此角度,FOMO pay实际可以直接打通加密货币与数字法币的结算,给火岩即将打造的虚拟资产交易平台带来强有力的实现途径,许可权的设置也给其他公司带来了难以企及的支付门槛。而在火岩的披露中,其留有对于FOMO Pay 36个月的优先投资权,随着合作的不断深入,两者极有可能在股权上实现紧密相融。

而在技术优势上,火岩早已组建区块链游戏应用团队,并已与区块链游戏《暗黑链游神》合作成立控股区块链游戏子公司,借助暗黑链游神在NFT与智能合约上的技术优势为火岩控股NFT产品的成功率提供坚实的技术保证。此外,2021年3月,火岩控股宣布与著名游戏媒体游戏陀螺展开战略合作,在游戏陀螺的撮合下获取可能应用火岩NFT非同质化代币技术的潜在客户,创造更多区块链应用场景提升数字资产交易与管理能力。

此外,在合规问题上,火岩也有所准备,目前主战海外市场,保证所有现有业务必须符合当地国家法律法规允许。

对标“东南亚小腾讯”Sea,火岩增值空间肉眼可见

可以看出,集用户、支付与技术优势为一体的火岩,已然在深耕建立以游戏+NFT资产交易+数字支付为三大架构的综合体,带来了极富想象的盈利空间,彭博社甚至将其视为有望成为新加坡互联网巨企Sea之外的另一只科技板块潜力股。

纵观SEA的发展之路,其与火岩有着相似的实现路径,均是以游戏起家,通过强大的本土化改造实现游戏盈利,并以游戏为主要流量与盈利入口开拓电商和支付业务。财报数据显示,当前Sea主要有三块业务,包括游戏Garena、电商Shopee以及数字金融SeaMoney。

从Sea的增长逻辑来看,其维持高增长的打法十分清晰,一方面,除了在人口红利逐步释放的东南亚稳定布局外,sea正积极推动电商业务全球化发展,现已逐渐在巴西、墨西哥等拉美地区扩张拓展,并计划向欧洲迈进。而另一方面,尽管电商业务在疫情中增长态势明显,2020后正逐步取代游戏业务成为收入最大贡献者,但游戏业务仍是SEA中最稳固的版块,由其带来的稳定现金流仍旧不断为SEA业务板块扩张输血。根据Q3季度财报,在业务扩张的承压下,Sea 第三季度营收为26.89亿美元,同比增长121.8%,但仍净亏损5.71亿美元。但得益于《Free Fire》的人气和玩家基础的持续增长,Garena第三季度活跃用户数达7.29亿,同比增长27%,季度付费用户达9320万,同比增长43%,业务营收同比增长93.2%至10.99亿美元。游戏、电商、支付业务板块经调整EBIDA分别为7.151、6.838以及1.590,游戏业务重要性凸显。

与Sea对标,相同点是火岩同样具有十分稳定的游戏收入,并以其作为流量获取通道。根据2021年中报,火岩实现收入4.97亿港元,同比增长58.1%;公司利润2.73亿港元,同比增长28.4%。而根据华泰证券数据,2021年中国游戏市场实际销售收入规模有望达到 2900 亿元,同增 4.1%,但增速相比去年跌幅16.6%。可以看出,火岩收入增速显著高于行业增速,营业增长十分稳定。同时,如前所述,火岩在全球拥有超过100万的高质量付费用户,无疑为其他业务板块的发展提供了流量蓄水池。

在差异方面,Sea重仓的电商平台shopee,除了前期仓储、物流、人力的基础设施铺垫,其发展中长期流量的捕捉与运营仍需持续发力,这也是其不断拓宽业务领域的重要原因,因此,Sea维持高增长的同时也伴随着亏损状态的长期存在。相比之下,火岩的虚拟资产交易平台轻资产属性突出,成本优势显著,同时,NFT规模化交易可实现快速的盈利能力,就目前而言,该市场已经开始展现其力量,根据nonfungible数据,截止完稿日,NFT市场销售总额已超过106亿美元,交易量超过1125万次,市场总值超过65亿美元,尽管目前NFT仍属小众市场,但在NFT圈层持续扩大以及元宇宙稳步发展的双重影响下,市场总额有望得到进一步发展。

而在支付端口,Sea拿到了新加坡金融管理局颁发的数字银行牌照,获得了东南亚数字支付的入场券,其法币端结算通道扩展与电商业务实现了双向赋能,但火岩通过FOMO pay的合作不仅拥有法币结算端口,更直接拓宽了加密货币端的支付,这为其后续发展的虚拟资产交易平台带来了有力的支付优势,有利于其构建下一代互联网支付网络。

从此角度,火岩似乎相比Sea具备更高的成长性,Sea目前的市场总值约为2000亿美元,火岩却仅有109亿港元,市场增值空间肉眼可见,就算不与Sea相比,目前最大的NFT交易平台Opensea,活跃用户不到20万,估值也达到了15亿美元,值得注意的是,NFT等虚拟资产交易仅将会是火岩后续发展的三大板块中的细分领域的局部版图。

近日,继2021年9月17日获纳入富时全球股票指数系列中国区域指数小型股后,火岩再度被纳入MSCI中国小型股指数,也可反映出国际资本对于火岩的经营与发展潜力的高度认可。

尾言

诚然,不论是虚拟资产亦或是元宇宙,均处于发展的初期,而围绕其的市场秩序、创新模式、监管法规还有待漫长的时间去探索。从宏观视角而言,人类对于数字世界的探索仅是沧海一粟,从数字孪生到数字原生,再到渐行渐近的虚实相生,真正的技术需要的远不只是想象,更需要一批批创新企业投身其中,在实践中去创造新世界真正的价值。

因此,不论是否与Sea相提并论,可以明确的是,火岩已成为在元宇宙探索的重要创新力量,未来,依托海外市场的不断开拓,通过游戏+支付+NFT资产交易的三者的通力合作与持续发力,火岩将以极深的护城河进入其发展的下一阶段,在虚实相生的赛博空间中迸发出更为强大的力量。

参考资料:

格隆汇:巨头夹缝中,火岩控股如何成为“开挂玩家”;

格隆汇:火岩控股(1909.HK)能否成为港股市场的Sea:全球数字资产交易平台初见雏形;

海通证券:四探元宇宙,深挖互联网未来形态的核心价值;

华泰证券:把握景气细分龙头,掘金元宇宙新蓝海;

IDC:预计2021年全球市场VR头显出货837万台 中国出货量143万台;

国盛证券:从火岩控股看 NFT 在游戏、社区领域应用;

界面:2年10倍,Sea何以成为亚洲第三?

中国经济网:资本催熟的“元宇宙”,小心一地鸡毛

- 元宇宙

- 虚拟技术

Say Something

All Comments

Be the first to comment.