解读DeFi2.0:重塑流动性提供者和协议的关系

蓝狐笔记

蓝狐笔记

DeFi 2.0之流动性关系重构

流动性挖矿的过度开采

DeFi的节奏很快。去年我们见证了一个风起云涌的DeFi,当时的DeFi采用了流动性挖矿模式,引爆了整个加密领域。但随着流动性挖矿模式的探索,人们逐渐发现了流动性挖矿的弊端。这种短期激励模式会导致一些流动性提供者对项目和协议的过度开采,甚至加速项目走向消亡。

在这种模式中,流动性提供者和协议长期利益并没有形成一致,这种矛盾的存在导致DeFi处于增长缓慢的状态。当然,这只是原因之一。

在这种背景下,DeFi2.0概念出来了。在这里,我们不对1.0和2.0的定义进行争辩。因为这没有太大的意义,叫1.0、2.0甚至3.0改变不了事情的本质。本文主要是简单介绍一下DeFi的新变化,这里使用DeFi2.0更多是为了介绍方便,也是对DeFi演化的简要描述。

DeFi2.0通过新的机制改变了协议和流动性提供者之间的关系,并最终重构了流动性服务本身。

DeFi2.0之流动性捕获

人们一般关注协议费用的捕获,但如果从协议的长期可持续发展的角度看,协议的流动性捕获同样重要,甚至更加重要。关于协议的流动性捕获是区分DeFi1.0和2.0的重要部分;另外一个是资本效率的提升。

流动性捕获

DeFi之所以能成为DeFi,除了以太坊等底层公链基础设施之外,最重要的是有流动性的提供。这是DeFi能够运行的前提,是支撑其生命的血液。这也是为什么2020年夏天,在Compound推出流动性挖矿之后,引爆了整个市场的重要原因。

随着一年多实践展开,人们看到了流动性挖矿的弊端,短期的激励模型只会鼓励流动性提供者短期的行为。增发代币进入流动性提供者手中,不少情况下,流动性提供者并没有跟协议形成长期的互利合作关系。流动性提供者随时可以撤退,并留给协议一地鸡毛。

为解决这个问题,出现了POL( Protocol Owned Liquidity)的概念,也就是协议控制的流动性。蓝狐笔记称之为“流动性捕获”。甚至还出现了“流动性层”的服务,专注于为DeFi项目提供流动性基础设施层。

PCV与POL

上面提到POL是指协议拥有流动性(Protocol Owned Liquidity),这是Olympus DAO最先实践的概念。关于Olympus DAO,蓝狐笔记在今年早些时候介绍过《OHM的算法稳定币探索》。不过如今的Olympus有了不小的变化。

跟之前DeFi流行的流动性挖矿模式不同,Olympus DAO的核心之一在于PCV,也就是协议控制价值,这改变了它跟流动性提供者之间的关系。Olympus将资金流向协议,而不是团队。协议使用这些早期支持者的资金提供流动性。

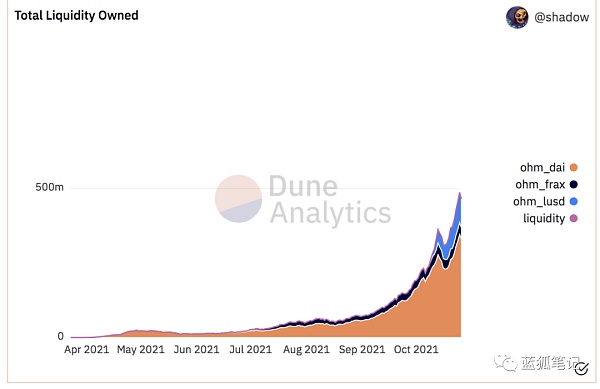

Olympus DAO向参与者发行折扣价格的OHM代币(债券),获得流动性提供者的LP代币头寸,从而捕获了“流动性”。Olympus DAO的财库掌握了流动性,虽然其OHM在增加,但随着其债券销售越多,其掌握的流动性也越大。截止到目前,Olympus DAO拥有超过4.6亿美元的流动性。

(Olympus协议拥有超过4.6亿美元的流动性,DuneAnalytics)

(Olympus协议拥有流行性趋势,DuneAnalytics)

协议捕获的“流动性”不是由LP自由掌控,而是由协议来控制,这意味着,不会产生流动性突然消失的“rug pull”,从而保证了参与者的退出可能性。同时,协议参与流动性提供,成为做市商,可以获得交易费用收入,目前为止获得超过1000万美元的费用收入。

(Olympus协议捕获的LP收入,DuneAnalytics)

更好的流动性,可以提升参与者持续参与的信心,不用担心突然有一天流动性完全消失,这也是早期DeFi挖矿时代rug pull的常见情况,让很多参与者的损失惨重。

当然,这也不是完全安全,只是相对来说,比之前的流动性支撑度更好些。随着Olympus DAO的成功,现在各个链上的类似项目已经多达十来个,这里面的风险会越来越高,Olympus DAO的模式并不能保证没有Rug Pull。

在Olympus DAO自身的成功实践基础上,其还推出了可被其他DeFi协议采用的流动性服务产品。其他项目可以实现类似Olympus DAO的“流动性捕获”,同时对于Olympus来说,也可以将其代币OHM嵌入到更多的协议中,从而形成其更多的应用场景。对于这种方法,甚至有人提出了Liquidity as a Service的概念。也就是下面要提到的DeFi流动性方案进一步演化。

专注于流动性提供的协议

上面提到LaaS流动性即服务的概念,其他DeFi协议可以从市场上购买流动性,而市场会竞争,从而提供更高质量更优价格的流动性,形成一种相对平衡的状态。

Tokemak是其中一种专注于流动性供应的协议。简言之,它试图成为defi项目的做市商,成为DeFi的流动性提供的基础设施层。

在TokeMak协议上,它可以收集各种闲置代币,参与者可以提供单边代币,其中包括ETH、DAI等代币,也包括不同协议项目的代币。这些代币可以组成代币对以提供流动性。每个代币资产都有自己的“反应堆”(当流动性提供者将某代币资产存入之后,会获得相应数量t资产,可以1:1赎回)。TokeMark的协议代币TOKE充当引导流动性的作用,也可以理解为将流动性进行代币化。TOKE控制了流动性的流向。

对于DeFi项目来说,通过TokeMak可以更低廉成本构建“代币反应堆”,以构建可持续的流动性;对于流动性提供者来说,可以提供单边代币的流动性,不用担心无常损失。最终来说,它希望各种协议不再自己构建流动性池,而是通过TokeMak来获得流动性。

对于流动性提供者来说,其将代币存入“代币反应堆”,可以获得协议代币TOKE的奖励收益。这些存入“反应堆”代币资产跟ETH或DAI等资产配对,部署到DEX中。这些存入“反应堆”的代币,可以1:1赎回。那么,如果产生无常损失,由谁来承担?这里就涉及到TOKE代币。TOKE代币是Tokemak的协议代币,不仅有治理功能,也用来为流动性提供者作为奖励。TOKE代币可以捕获流动性的交易费用,这是支撑其价值的关键。同时,它也用来缓解无常损失。

如果当某个“反应堆代币”提取时存在无常损失,那么TOKE会进行支撑偿付。TokeMak采用抵押网络来缓解无常损失。在TokeMak的设计中,除了流动性提供者,还存在流动性引导者。流动性引导者通过质押TOKE来引导流动性,在这个过程中,流动性引导者会获得TOKE代币的奖励。如果产生了无常损失,首先会由协议财库进行支撑,最后会由TOKE质押者(流动性引导者)的TOKE奖励支撑,如果这还不够,则由TOKE质押者的TOKE来支撑(按比例)。

对于TokeMak协议来说,其长远目的是构建一个在没有第三方参与者情况下提供流动性和做市服务。它的方式是通过其在流动性提供服务中积累越来越多的价值,然后这部分价值化身为流动性提供。当然,前提是它有足够的网络效应,在这个过程中积累足够的价值,一旦价值突破临界点,它有可能产生类似黑洞的效应。当然,在达到临界点之前,会经历很多的阶段,并不是那么容易的事情。

Fei协议也试图提供流动性的服务,其跟一些DeFi项目合作,为其提供流动性租赁。比如在一段时间内将其代币存入到其他DeFi的流动性财库中,然后在DEX提供“项目代币/FEI”的流动性。当然,同时,FEI也可以收取一定的费用以及交易费用,不过也存在潜在的无常损失。

DeFi 2.0之资产效率优化

由于DeFi的去中介化模式,因此往往需要提供超额抵押的资产。这里存在资产效率低的情况。

Abracadabra模式跟MakerDAO类似,都是超额抵押资产以生成稳定币。不过跟MakerDAO不同的是,Abracadabrao抵押的资产是带有收益的资产,这样对于抵押资产的用户来说,相当于提高了资金的效率。因为这些抵押资产本身还在获得收益。这些带有收益率的资产包括yvYFI、yvUSDT、yvUSDC、xSushi等。超额抵押这一类资产可以生成其稳定币MIM。

除了提高资金的利用率之外,还降低了清算的可能性。因为这些抵押资产会增加价值。这是一类基于用户需求的创新。

DeFi2.0的风险

由于DeFi存在大量的DAO to DAO的组合,这里存在更大的可组合性风险。例如Abracadabra这样的协议,一旦其抵押资产的协议出问题,那么,它本身也会出问题。因此,我们在看到其优点的同时,也可看到其潜在的风险。

此外,DeFi2.0并不能保证没有rug pull,在没有形成自身的可持续流动性之前,风险也是无处不在的。因此,不要被DeFi2.0的概念所迷惑,这里同样充满极高的风险。

DeFi2.0本质上要完善DeFi的基础设施层

DeFi的基础设施不仅包括以太坊等公链,不仅包括DEX、借贷、衍生品等基础乐高积木,它还包括支撑这些模式的流动性,流动性本身也是DeFi可持续的重要基础设施层。

而DeFi2.0的核心就是要将流动性变成DeFi的基础设施层,在这个基础上,让DeFi变得更加可持续发展。从这个角度看,DeFi2.0本身是DeFi必然的演化趋势。DeFi就像是生命体,它要不断成长,需要完善它各个部分,最终成为可以不依赖于任何中介的自我增强且可持续的技术演化趋势。

- DeFi

- 挖矿

Say Something

All Comments

Be the first to comment.